대한민국의 미래를 준비하는 여시재와 함께 해주십시오. 회원가입으로 여시재의 다양한 활동에 참여하실 수 있습니다.

-

최신 리포트

-

인기 리포트

-

연구 주제와 과제

-

2024.04.04 태재미래전략연구원 글로벌거버넌스팀

포럼 <AI 시대, 세계 안보의 길을 묻다>: AI의 위협에 대응할 글로벌 거버넌스를 향한 첫 걸음

-

2024.02.29 윤준영 선임연구원 · 김보경 연구원 · 김우진 연구원 (태재미래전략연구원)

혁신의 본질은 기술을 사용하는 사람에 있다: 태재 연구원이 뽑은 CES 2024 ‘주목할 만한 시선’

-

2024.01.30 윤준영 선임연구원 (태재미래전략연구원)

최첨단 기술 경연의 장에서 인류 난제 해결 위한 기술 협력의 장으로: 기조연설로 본 CES 2024

-

2023.12.28 변지영 연구원 (태재미래전략연구원)

제1회 태재미래전략연구원-상해국제문제연구원 공동 세미나 개최

지난 이벤트

- 보고서

- |

- 동북아협력

[여시재는 지금] ‘에너지 지정학’ 보고서 2 / 21세기|중동 석유의 시대가 저물고 美-러시아 천연가스의 시대가 오고 있다 - ‘석유-달러 체제’를 ‘가스-달러 체제’로 바꿀 수 있느냐가 美패권 유지 좌우

김연규 (한양대 국제학부 교수)

2019.05.09

미 태평양 함대 사진과 중국 항공모함

20세기는 미국의 ‘석유-달러’ 패권이 창출되고 유지되고 공고해지던 시대였다. 미국은 IMF와 세계은행을 통해 달러 기축통화 체제를 구축한 데 이어 1975년 사우디와 ‘페트로(석유)-달러’ 협약을 성사시키면서 에너지 패권까지 거머쥐었다. 일본과 한국, 중국은 순차적으로 제조업 생산기지 역할을 하면서 미국이 구축한 이 체제의 수혜자가 됐다. 반면 러시아는 냉전과 구 소련 해체 이후 놀랄 만큼 후퇴를 거듭했다.

그러나 21세기 들어 이 구조에 균열이 생기기 시작했다. 高유가 시대에 힘을 비축한 러시아가 흑해를 넘어 지중해와 중동 진출을 시도하고 있다. 러시아의 재부상이다. 크림반도 점령, 시리아 내전 개입이 상징적 사건이다. 둘째 내륙을 중시하던 중국이 제조업 기지를 넘어 해양국가로 변모하면서 서태평양 진출을 시도하고 있다. 중국의 부상이다. 미국은 여기에 대응해 해군력의 60%를 태평양 지역으로 옮겼다.

에너지 구조 자체에도 큰 변화가 진행되고 있다. 미국이 셰일혁명에 성공하면서 수요자에서 공급자로 바뀌었다. 미국은 LNG 수출물량을 대대적으로 늘리고 있고 중동의 가치는 점점 떨어지고 있다. 또 신재생에너지 혁명이 진행되면서 원유에 대한 의존도가 세계적으로 줄어들고 있다.

미중 무역갈등의 저변에는 이런 지정학적 변화, 에너지 수급체계의 변화가 깔려 있다. 미국은 중국 경제에 타격을 가해 해양 진출 속도를 늦추려 한다. 중국은 이것을 뚫어야 활로가 있다고 본다. 미중 갈등은 복싱으로 치면 이제 2~3라운드에 불과하다.

이런 변화와 갈등의 구조는 동북아, 특히 한반도의 명운을 가를만한 요소다. (재)여시재와 한양대 국제학부 김연규 교수는 작년부터 이 문제를 공동으로 연구해왔다. 그 결과물인 ‘21세기 에너지 지정학과 동북아 에너지 협력’ 보고서의 1편을 지난 5월 3일 공개했다. 이번에 2편을 공개한다. 2010년 이후 본격화되고 있는 패권질서 움직임을 분석한 내용이다. 다음 3편에서는 지금 현재 미국과 러시아, 중동 등에서 벌어지고 있는 에너지 공급 체계를 구체적으로 분석할 예정이다.

|

(게재 순서) |

|

|

(필자)

(필자)

<보고서 2편> 21세기 에너지지정학과 신에너지 공급체계

1. 21세기 중동지정학

□ 냉전 붕괴 후 20년 동안 군사 안보 차원에서 러시아의 힘의 위축은 놀라울 만했다. 이러한 위축은 1991-2005년 기간 군사비와 무기 수출량의 급감에 잘 드러나 있다. 이 기간 동안 러시아는 미국이 이라크, 아프가니스탄, 코소보 등지에서 선보이는 신무기와 새로운 전쟁 수행 방식을 패배감과 불안감을 가지고 바라볼 수 밖에 없었다.

□ 1990년대와 2000년대에 걸쳐 걸프지역 중동과 북부중동 (이란, 이라크, 리비아, 시리아, 이집트) 전체가 미국의 지배하에 들어갔으며 루마니아, 폴란드, 터키 등에는 미국의 미사일 방어체제가 도입되었다. 동유럽과 발칸반도, 심지어 우크라이나까지 나토가 확대되어 러시아의 입지는 매우 약화되었다.

□ 푸틴 대통령은 미국의 중동정책이 중동의 불안정과 위기를 가져온다고 지적하는 한편 기회가 되면 다시 시아 초승달 지역으로의 세력 확장을 하기 위해 기다렸다. 1970년대와 마찬가지로 시리아는 중심적인 역할을 해야 할 운명이었다. 이를 위해 미국이 2003년 이라크의 후세인을 제거할 때부터 본격적으로 시리아와의 관계 강화를 시작하였다. 1970년대 소련-시리아 관계의 당사자가 하페즈 알-아사드(Haffez al-Assad)였다면 이번에는 아들인 바샤르 알-아사드(Bashar al-Assad)였다.

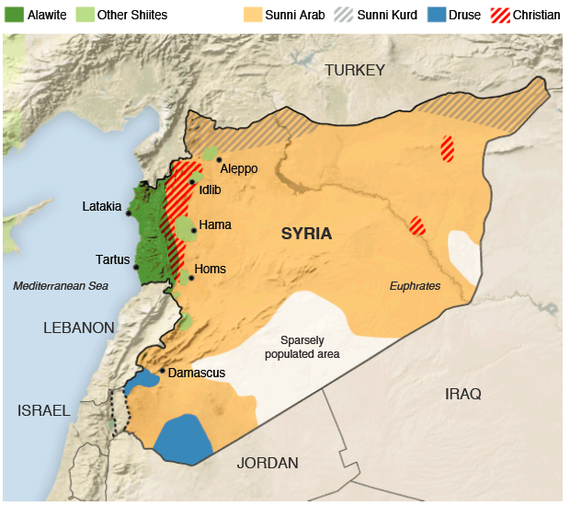

<그림 3> 러시아 시리아 내전개입

출처: Kyle Orton, ‘How Many Alawis Have Been Killed In Syria?’ May 15, 2015.

출처: Kyle Orton, ‘How Many Alawis Have Been Killed In Syria?’ May 15, 2015.

□ 미국은 셰일혁명으로 중동에너지에 대한 절실함이 약화되면서 아프가니스탄과 걸프지역에서 미군 병력의 상당수가 이미 철수하였다. 1990년대-2000년대 일방적으로 걸프지역 뿐 아니라 북부중동까지 지배하던 미국이 중동에 올인하던 정책을 바꾸고 있다.

□ 고유가 기간 대대적 방위산업 투자를 통해 해군력을 정비한 푸틴 대통령은 2011년 아랍혁명으로 미국의 중동입지가 어려워지고 중국의 부상으로 미국의 해군 자산의 60%가 태평양으로 이동하자 본격적으로 지중해와 흑해를 러시아 호수로 만들기 위한 조치들을 취하기 시작했다. 첫 번째 순서는 2013년에 이루어진 지중해 함대 (the Mediterranean Eskadra) 창설이었다. 이어서 18세기 캐터린 여제가 했던 것처럼 푸틴 대통령은 2014년 크림반도를 점령하게 된다. 마지막으로 흑해함대 발틱함대의 지원으로 형성된 지중해함대를 앞세워 시리아 내전에 개입하게 되었다.

□ 2011년 아랍혁명으로 튀니지, 이집트, 리비아에서 레짐 체인지가 일어났다. 시리아가 다음 차례였다. 바샤르 알-아사드 정권을 반대하는 야당세력들과 이라크에서 기승을 부리던 IS 테러 세력까지 가세해 시리아는 곧 내전에 휩싸였다. 2011∽2015년 러시아가 내전에 본격적으로 군사적으로 개입할 때까지 25만명의 사상자가 발생하였다. 러시아는 이 기간 동안 일관되게 아랍혁명은 미국이 의도적으로 일으킨 민중봉기로 레짐체인지가 더욱 이 지역의 혼란을 가져온다고 주장하며 따라서 시리아의 아사드 정권은 유지되어야 한다고 주장하였다. 2015년 9월 카스피해 함대 소속 군함에서 25발의 크루즈미사일 발사로 러시아의 군사개입이 시작되었다. 크루즈미사일은 1600킬로미터를 날아 이란과 이라크 상공을 통과하여 IS 테러근거지에 정확히 떨어졌다. 러시아의 시리아 개입의 진정한 의도는 테러세력 근절도 있지만 미국 영국의 지지를 받는 반정부 세력들을 약화시키는 것이었다.

□ 러시아의 개입은 시리아 내전의 힘의 균형을 완전히 바꾸어 놓았다. 알 아사드 정부군은 알레포 등 반군에게 내주었던 영토들을 급속히 회복해 나갔고 러시아는 향후 중동진출의 교두보 지역인 시리아를 친정부 국가로 유지할 수 있게 할 가능성을 키웠다. 트럼프 대통령의 시리아로부터 미군 철수 결정은 이러한 추세를 더욱 가속화 할 것이다.

□ 결과적으로 현재 중동지역은 미국 단독지배에서 러시아, 유럽, 중국 등이 세력을 점점 확장하면서 다자체제로 급속히 이동하고 있다. 2011년 이후 진행되고 있는 시리아내전은 미래 중동이 어떤 모습일지를 보여주는 좋은 사례라고 볼 수 있다. 특히 러시아의 시리아를 교두보로 한 중동세력 확대가 가장 중요한 요인이 될 것이다.

2. 21세기 에너지지정학과 美-中 해군력 경쟁

□ 최근 美-中 패권경쟁이 인도-태평양에서 진행되고 있다. 美-中 패권경쟁은 야구경기로 비유하자면 아마 9회 경기 가운데 2-3회에 해당된다고 볼 수 있다. 트럼프 대통령이 현 단계에 무역분쟁 국면으로 몰아가는 것은 중국이 미국 해군전력과 맞먹는 해군력을 보유한 국가로 이미 등장하여 위협이 되고 있음을 반증하는 것이다. 트럼프 정부의 무역전쟁은 경제적인 타격을 중국에 가해 군사비로 흘러들어가는 것을 우선 차단하는 것이 목적이다. 무역 이상을 목표로 하는 것이다. 1980년대 초 레이건 대통령이 소련을 상대로 했던 전략을 상기시키는 대목이다.

□ 과거 소련과 마찬가지로 중국도 원래 대륙국가로서 바다 보다는 육지가 더 중요한 국가였다. 냉전기간 대륙지향의 고립국가로서 북쪽의 러시아와 서쪽의 중앙아시아 국경으로부터의 위협에 주로 치중하던 중국은 냉전 이후 20년 동안 동남쪽의 해안을 중심으로 한 경제발전과 해양무역을 하면서 해양국가로 변모하기 시작했다. 이러한 중국의 경제발전과 무역 패턴 변화는 러시아와 중앙아시아와 국경 위협이 없어지면서 중국이 이제 본격적으로 무역과 자원수입을 위해 인도양과 태평양으로 진출하기 위한 해군력 강화로 이어지게 되었다.

□ 소련이 1970년대에 그러했듯이 미국이 2000년대와 2010년대 고유가와 금융위기를 겪는 동안 중국은 잠수함과 항모 구축 등을 통해 태평양 지역에서의 해군력을 월등히 강화했다. 급기야 2016년 함정 숫자에서 미국을 추월하게 되었다. 2011년이 되어서야 미국은 부랴부랴 전 세계 미 해군 자산의 거의 60%를 태평양함대사령부로 이관하여 함정 200척, 항공기 1180대, 민·군 승조원 14만여 명을 배속하였다.

□ 미국의 전략은 4척의 핵항모를 전개하여 중국 해안 접근 전략을 펼치는 것에 기반하고 있는데 최근 중국이 ‘둥펑-21’(DF-21)과 ‘둥펑-26’(DF-26) 등 ‘항모 킬러’로 알려진 장거리 대함(對艦) 미사일을 실전 배치함에 따라 미 해군 항모전단의 생존성에 적신호가 들어왔다. 괌까지를 사정권에 둔 둥펑은 중국 내륙에 약 800기가 배치되어 있는 것으로 알려져 있다. 중국은 미국의 ‘접근’에 대항해 ‘반접근(Anti-Access)·지역거부(Area-Denial)’ 전략을 추진하고 있다. 중국은 ‘미국의 접근’ 거부를 국방의 핵심과제로 상정하고 이런 맥락에서 제1 열도라인과 제2 열도라인 등 저지선을 구축했다.

□ 한국에 배치된 사드를 포함하는 미국의 미사일방어체제는 ‘둥펑’과 같이 미국의 항공모함을 공격할 수 있는 탄도탄 등의 위치를 파악하기 위한 것이다. 특히 미군이 유사시 이러한 탄도탄에 신속히 타격을 가할 경우 중국의 반접근 역량은 무력화 될 수 있다.

□ 한편, 2018년 5월 미국 국방부는 북대서양을 관할하던 미국 해군 제2함대가 7년 만에 재편성 된다고 발표하였다. 미국의 이러한 결정은 오바마 전 행정부 시절 추진됐던 ‘아시아 재균형’ 전략을 일부 수정해 최근 새롭게 강화되고 있는 러시아의 위협에 대해 전통적인 강대국 경쟁 정책으로 회귀하려는 것으로 볼 수 있다. 최근 흑해, 지중해, 북대서양에서의 러시아 잠수함 전력이 매우 강화되고 있는 상황에 대한 미 정부와 나토 당국자들의 우려가 증가해왔다. 최근 사상 최초로 중국 해군이 발틱해에서 러시아 해군과 합동훈련을 실시하기도 했다.

□ 러시아의 우크라이나 크림반도 병합은 러시아의 유일한 부동항 출구인 흑해를 장악해 러시아 흑해 함대의 지중해로의 출구를 확보하기 위한 것이다. 미국이 중동에서 아시아로 이동하자 러시아는 즉각 시리아의 항구를 점령해 교두보를 확보한다. 최근 빠른 북극 해빙으로 자원개발과 항로 활동이 활발해 지면서 북극해에서의 러시아 해군 전력도 급속히 강화되고 있다.

□ 21세기 미국의 세계 패권의 향배에 대해서는 현재로서는 다양한 경로가 열려 있다고 말할 수 있다. 분명한 것은 미국의 패권이 여전히 해양 주도권 유지 여부에 달려 있으며 현재로서는 중국의 인도-태평양에서의 도전이 거세지만 최근 러시아의 강대국 복귀를 고려할 때 미국의 해양 패권에 대한 도전은 때로는 중국에 의해, 때로는 러시아와 중국의 연합에 의해 여러 군데 바다에서 동시에 진행될 가능성이 크다. 미국이 어떻게 이러한 도전들에 대처할지, 한반도는 이러한 강대국들의 해양쟁탈전의 틈바구니에서 어떤 전략으로 임해야 하는지 많은 고민이 필요한 시점이다.

3. 21세기 글로벌 에너지 시장 변동

□ 2000년대 말 이후 글로벌 수준의 가장 큰 변화는 미국의 급속한 원유-가스 생산국으로서의 등장과 이에 따른 글로벌 원유-가스 수급체계의 급변이라고 할 수 있다.

□ 2000년대 초 이후 중국의 원유 수요 급증으로 인한 수요 초과와 국제유가 급등 현상은 2014년 말 이후 원유-가스 공급초과와 저유가 체제로 급변하였다.

□ 20세기 동안 세계의 원유 가스 공급기지로 역할을 하던 중동지역의 위상이 흔들리면서 세계 에너지 생산의 중심축이 중동지역에서 미국을 포함한 북미와 호주 등 기존의 수요국으로 다변화 되면서 글로벌 수급구도와 가격체계에 일대 변혁을 가져오고 있는 것이다.

□ 중동의 유럽지역으로의 원유-가스 수출과 아시아 지역으로의 원유-가스 수출은 미국의 원유-가스 수출이 유럽과 아시아로 이루어지게 됨에 따라 공급자간 경쟁이 일어나고 교역 방식에도 변화가 불가피하게 됨을 의미한다. 그동안 OPEC(석유수출국기구)을 통해 글로벌 원유생산량을 조절하고 이를 통해 국제유가 수준을 결정할 수 있는 파워를 누리던 사우디아라비아와 OPEC의 위상이 중동 밖의 미국, 캐나다 등 신규 경쟁 생산국이 등장함으로써 위협을 받고 있는 것이다.

□ 20세기 동안 세계의 원유 가스 공급기지로 역할을 하던 중동지역의 위상이 흔들리면서 세계 에너지 생산의 중심축이 중동지역에서 미국을 포함한 북미와 호주 등 기존의 수요국으로 다변화 되면서 글로벌 수급구도와 가격체계에 일대 변혁을 가져오고 있는 것이다.

□ 중동의 유럽지역으로의 원유-가스 수출과 아시아 지역으로의 원유-가스 수출은 미국의 원유-가스 수출이 유럽과 아시아로 이루어지게 됨에 따라 공급자간 경쟁이 일어나고 교역 방식에도 변화가 불가피하게 됨을 의미한다. 그동안 OPEC(석유수출국기구)을 통해 글로벌 원유생산량을 조절하고 이를 통해 국제유가 수준을 결정할 수 있는 파워를 누리던 사우디아라비아와 OPEC의 위상이 중동 밖의 미국, 캐나다 등 신규 경쟁 생산국이 등장함으로써 위협을 받고 있는 것이다.

□ 미국의 에너지 안보정책은 안정적 공급과 운송을 위해 중동 지역에 군사적으로 개입하는 것이었다. 그러나 미국의 셰일혁명으로 중동지역으로부터의 원유-가스 수입이 줄어들기 때문에 미국의 안보정책의 근간이 변화할 것이라는 전망이 제기되고 있다.

□ 또한 중동의 안보와 평화에 중국이 좀 더 적극적으로 개입할 가능성이 제기되고 있다. 중국은 그동안 군사적 정치적 능력의 부족으로 미국의 중동정책에 편승하는 정책을 펼쳐왔으나 향후 미국보다 훨씬 더 많은 원유와 가스를 중동지역으로부터 수입할 것으로 예측되기 때문에 중동지역의 변화에 훨씬 더 민감할 것으로 예상된다.

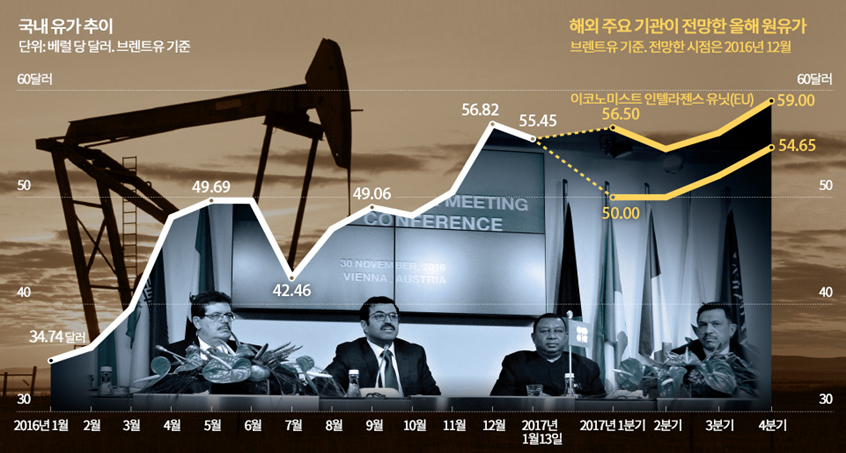

□ 일반적으로 볼 때 향후 국제유가는 세 자리 숫자로 돌아가는 것은 어렵다. 나아가 상당 기간 낮은 수준에 머물 것이라는 견해가 지배적이다. 하지만국제에너지기구(IEA)는 그동안 지속적으로 저유가 체제하에서의 에너지 분야 투자 부진이 2020년경 공급 부족으로 국제유가가 다시 치솟을 수 있다는 전망을 밝혀왔다. 향후 국제유가 전망에 대해서 IEA의 기본입장은 위와 같은 석유수요 증가 추세, 5년째 이어지고 있는 에너지 투자 부진을 감안할 때 2020년경에는 다시 국제유가 치솟을 가능성이 크다는 것이다. 투자개발에서 실제 생산까지 3~6년의 리드타임이 필요한 자원개발의 특성을 감안하면 실제 공급부족 사태가 유발될 시점을 2021년으로 보는 것이다.

□ 2014년 6월 이후 저유가 체제가 현재까지 지속됨에 따라 OPEC을 중심으로 한 생산량 감축 합의 능력이 다시 문제화 되고 있다. 저유가 2년 반 동안 OPEC은 6개월 주기로 회원국 사이의 생산량 감축합의를 시도했으나 매번 실패해왔다. 저유가 2년 반 동안 OPEC 회원국들의 원유생산량은 33.64 MBD (million barrels per day)였다. 2014년 중반의 30 MBD에서 2016년 말 까지 증가해왔다. 2016년말 非OPEC 국가들은 56.36 MBD를 생산하였으며 전세계 원유생산량은 90 MBD였다.

□ 생산량 감축합의 실패 이유 (1) 사우디아라비아 변화: 사우디아라비아의 전략이 바뀌고 있다. 과거의 경험에 비추어 앞으로는 사우디아라비아가 앞장서서 생산량 감축을 선제적으로 하지는 않을 것이다. 현재의 에너지 환경은 과거와는 매우 다르며, 특히 사우디아라비아가 근본적 변화로 보고 있는 것은 중동 밖에 미국, 캐나다 등에 신규 경쟁 생산국이 등장한다는 사실과 기후변화로 매장된 화석연료를 생산 수출하기 이전에 ‘묶인 자산’ (stranded assets)이 될 수 있다고 보는 것이다. 원유 이외에 경쟁적인 에너지원이 다양하게 등장하고 있는 것도 사우디아라비아의 전략변화를 가져오고 있다.

□ 생산량 감축합의 실패 이유 (2) 이란-이라크의 변화: 이란과 이라크는 OPEC 회원국 가운데 각각 2, 3위의 생산량을 보유한 국가다. 사우디아라비아는 이란과 이라크의 생산 감축 없이는 사우디아라비아 감축도 없다는 점을 분명히 해왔다. 이란은 서방의 경제제재 해제 이후 제재 이전의 생산량인 4 MBD가 도달할 때 까지는 감축을 면제해 주어야 한다고 주장해왔다. 이라크도 테러 세력과의 전쟁 수행을 위해 원유생산 증가가 필요하다고 주장해왔다.

□ 생산량 감축합의 실패 이유 (3) 러시아의 변화: 비OPEC 회원국인 러시아의 참여를 끌어내는데 실패했다. 러시아는 1987년에 11.4 MBD를 생산해 피크에 이른 이후 1996년에는 6.1 MBD까지 하락했으나, 2000년 이후 원유생산량이 급격히 증가하기 시작. 2004년에 9.3 MBD에 도달한 이후 저유가 상황에서도 2016년 10.7 MBD를 생산.

4. 21세기 글로벌 가스 혁명

|

* 핵심 쟁점 |

□ 글로벌 가스시장에 4대 변화가 일어나고 있다.

(1) 아시아 발전수요 중심의 지속적 수요 증대

□ 향후 에너지시장에서 가장 중요한 역할을 하게 될 에너지는 재생에너지와 가스이다. 2040년까지 석유와 석탄 사용은 감소할 것이지만 가스 사용은 증가할 것이다.

□ 가스 수요는 2022년까지 연평균 1.6% 성장할 것이며, 연간 가스 소비량은 2022년까지 4,000 bcm으로 증가(2016년 가스소비: 3,630 bcm)할 것으로 예측된다. 가스 소비증가의 거의 90%는 중국 등과 같은 신흥 개도국으로 산업분야, 교통분야도 중요하지만 가스수요 증대는 주로 전력분야가 견인할 것으로 보인다. 개발도상국 시장에서는 오염물질 규제나 탄소가격제(price on carbon) 등과 같은 가스 소비에 유리한 인센티브가 없으므로 석탄과 경쟁해야 하는 상황에 직면해 있는 것이 현재로서는 장애물이다.

(2) LNG 교역의 증대

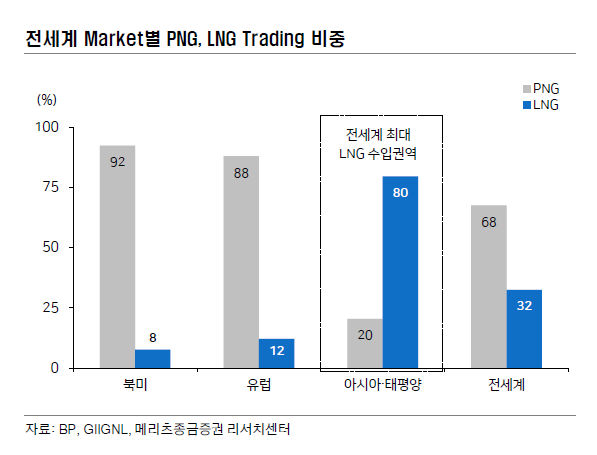

□ 전 세계 천연가스 교역은 2000년도 이후 70% 이상 증가하였고 2022년까지도 지속적으로 증가할 전망이다. 2000년도에는 620 bcm 이었으나, 2016년에는 1,060 bcm에 달했다. 한편, 파이프라인을 통한 천연가스 교역은 점차로 글로벌 LNG 교역의 증가함에 따라 감소하고 있는 추세이다.

□ 파이프라인을 통한 가스 교역은 증가할 것이나 다수의 시장에서 강한 경쟁에 직면할 것이다. 파이프라인을 통한 유럽으로의 천연가스 공급은 LNG 이용의 증가에도 불구하고 일정 수준을 유지하고 있다. 유럽은 러시아로부터의 PNG 수입 규모에 거의 변화가 없으며, 노르웨이와 알제리는 유럽시장에 대한 파이프라인 천연가스 공급자로서의 전략적 지위를 유지하고 있다.

(3) 중동, 러시아 ---> 미국, 호주 등으로 공급 패러다임 변화

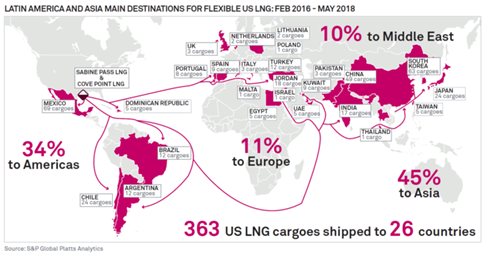

□ 韓·中·日 3국의 액화천연가스(LNG) 수입은 60 퍼센트 정도가 카타르, 호주에서 이뤄진다. 韓·中·日 3국은 가격과 계약 면에서 장기의 유가연동인 기존 LNG 수입처를 미국과 러시아 등으로 다변화하고 Buyer’s Club등 지역협력을 통해 다변화하려고 하고 있다. 아시아의 중동 의존 감소분을 러시아와 미국 중 누가 차지할 것인가? 카타르, 호주는 시장 점유율을 유지하기 위하여 어떠한 전략을 구사하고 있는가? 미국의 가세로 LNG 시장은 훨씬 더 경쟁적인 시장으로 변모하고 있으며 트레이딩과 포트폴리오 거래가 급속히 늘어나면서 구매자 위주의 시장으로 빠르게 이동하고 있다. 미국 LNG는 Henry Hub 가격연동과 유연한 계약으로 유리하며, 러시아는 저렴한 파이프라인 가스 공급으로 한중일 3국을 공략하려고 한다.

□ 2016년 2월 미국은 저유가체제 하에서도 LNG 수출을 시작했다. 주로 남미지역으로 수출하다가 2016년 말부터 아시아지역으로 수출하기 시작 (2016년 수출 4 BCM, 2017년 20 BCM 예상) 하였다. 2017년 5월 미국 상무부는 100일 행동계획(100-day Action Plan)의 일부로 중국과의 LNG 수출 합의를 발표하였으며, 국제유가가 60달러대로 진입하면 본격적으로 수출확대에 진입하여 2018-2020년 사이 아시아와 유럽으로 80 BCM을 수출할 것으로 예상된다. 특히 한국, 중국에서 미국 LNG는 러시아 파이프가스와 경합할 것으로 예상되며, 카타르도 韓·中·日과 중장기 계약이 2023-2025 만료될 예정으로, 미국, 러시아 등 신규 공급 물량과 경쟁해야 하는 입장이다.

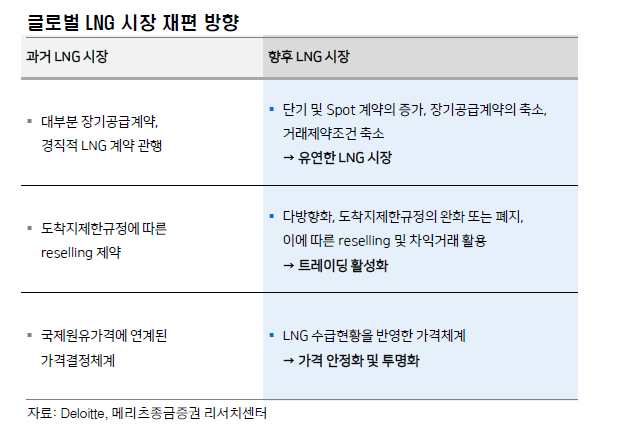

(4) LNG 시장의 유연화와 거래화

□ LNG의 충분한 공급 여력(ample availability)은 전통적인 가스 가격 산정 및 마케팅 방식에 변화의 압력으로 작용하고 있다. LNG의 초과 공급과 유가 하락은 천연가스 가격을 전 세계적으로 하락시키는 효과를 발휘하고 있다. 국제적으로 LNG 공급 관련 경쟁압력의 증가는 과거의 장거리 LNG 계약의 가격과 계약에서의 경직성(pricing and contractual rigidities)을 완화시키는 요인으로 작동하고 있다.

□ LNG시장의 활성화를 위해서는 Oil과 유사한 선물/파생상품 거래 확대와 금융자본의 유입이 필요하다. 최근 Spot LNG 거래가 증가하며 시장규모가 확대되고 있으며, ‘선물거래 약정 용이 + 투자 규모 확대’로 투자자들은 선물거래를 통한 Risk Hedging의 필요성이 발생하고 있다. 미국의 LNG 공급자 비중이 확대됨에 따라 선물계약 활성화에 필요한 대량의 Spot 시장 증가가 진행 중이다. 미국, 일본, 싱가포르는 선물시장 설립을 추진중이며, 아시아태평양의 LNG Surplus와 유로존의 천연가스 수입처 다원화의 상호보완적 거래의 확대 가능성도 이러한 변화를 촉진하는 요인이 될 것이다.

5. 4차 산업혁명과 21세기 재생에너지 혁명

□ 제4차 산업혁명에 수반되는 기술혁신은 온실가스 감축과 에너지 전환에 돌파구를 마련할 수 있을 것이다.

□ 4차 산업혁명 관련 한국의 준비 정도: 스위스 글로벌 금융그룹(Union Bank Switzerland, UBS)이 2016년 다보스 포럼(Davos Forum)을 준비하면서 「자동화와 연결성의 극단: 4차 산업혁명의 국제적, 지역적, 투자의 함의」라는 보고서를 공개했다. 이에 따르면, 우리나라의 4차 산업혁명 준비 정도는 25위로 평가됐다. 스위스, 싱가포르, 네덜란드, 핀란드가 1~4위에 올랐고, 미국은 5위, 일본은 12위, 독일은 13위였다. 중국은 우리나라 보다 약간 뒤진 28위.

□ 4차 산업혁명은 기존 에너지 기술이 정보통신, 전자, 화학, 바이오 등 연관 분야 신기술과 융합하며 새로운 가치를 창출. 핵심 기술인 빅데이터, 클라우드, 인공지능, 사물인터넷 등은 에너지 기술과 융합해 산업구조의 변화와 새로운 부가가치를 만들어 내고 있으며 전 세계는 ‘에너지 4.0시대’로 서서히 진입중이다. 정보 통신 기술은 미국이 주도하고 재생에너지 확대는 유럽이 주도하고 있지만 태양전지, 배터리 등 하드웨어 디바이스 생산은 한국, 중국, 일본의 치열한 경쟁이 진행 중이다.

□ 전기차 배터리 기술개발은 매우 빠른 속도로 진행 중이다. 특히 중대형 파우치 스타일이 빠른 성장과 동시에 점유율을 확대하고 있는데, 국내 LG화학은 압도적인 기술력을 바탕으로 2세대 전기차 시장 수주물량을 대폭 확대 중이다. 2015년 기준 同社의 생산능력은 약5GW였지만 2020년까지는50GW 이상을 목표로 할 정도다. 이럴 경우 매출액이 10~15조원에 이를 것으로 판단한다.

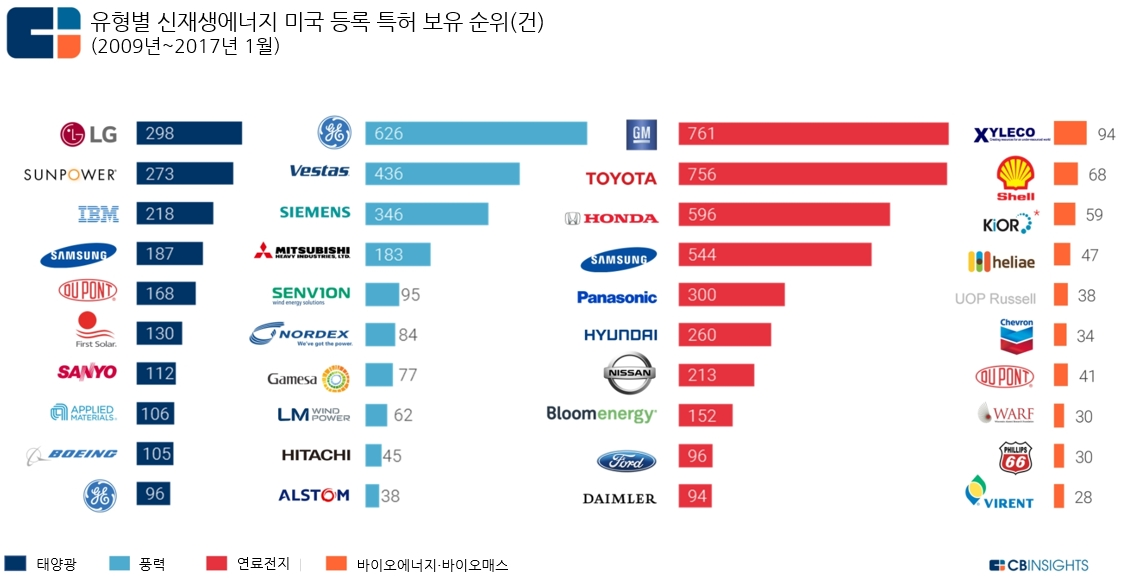

□ 신재생에너지 특허 2위 제너럴모터스(GM·785건)는 761건이 연료전지 특허다. 전체 3위인 GE(781건)는 풍력(626건)에 집중. 4위 삼성(755건)도 연료전지(544건) 특허가 가장 많다. 순위권에는 대부분 글로벌 기업이 포함됐지만 대만산업기술연구소(ITRI)도 116건으로 21위.

□ 미국 시장조사기관 CB인사이트가 최근 발표한 자료를 보면 2009년부터 2017년 1월 사이 미국 특허상표청에 신재생에너지 특허를 가장 많이 등록한 업체는 도요타(800건). 삼성은 755건으로 4위, LG는 303건으로 10위. 현대자동차는 272건으로 12위. 도요타는 에너지 기술 특허 대부분(95%)이 연료전지(756건). 도요타는 연료전지 생태계 구축을 앞당기기 위해서 2015년 다른 자동차업체와 연료전지 기업에 글로벌 연료전지 특허 5000여건을 특허료를 받지 않고 개방했다.

□ 신기후체제 출범으로 이미 국내와 해외에서 신재생 에너지 산업 재부상중이다. 올해 신·재생에너지 보급이 3년 차를 맞는 가운데 태양광, 에너지저장시스템(ESS), 전기차 등 3대 에너지 신산업이 수출 주력 품목으로 부상했다. 산업통상자원부에 따르면 신·재생에너지 수출은 2016년 45억 달러로 전년 대비 45% 증가했다. 신산업 수출 3대 분야 중 태양광 수출액이 2016년 33.6억 달러를 기록했고, 2017년 38억 달러로 전망. ESS는 2016년 4억 달러를 수출해 전년 보다 117% 급증했다. 2017년은 5억 달러로 전망. 전기차 수출액은 2016년 3억1000만 달러(1만1300대)로 1만 대를 넘어섰고, 올해는 4억1000만 달러(1만5000대) 수출 실적이 예상.

□ 미래 석유수요는 전기자동차 (EV: Electric Vehicles)의 개발과 확산 속도와 매우 밀접한 관계를 갖는다. 최근 블룸버그는 2023년까지 폭발적 전기차의 확산으로 글로벌 석유수요가 2 MBD 만큼 감소할 것이라고 예측하는 보고서를 내놓았다. 2015년 현재 세계적으로 전기차는 130만대에 불과하지만 2040년 전기차는 4100만대가 된다고 한다. 세계 석유수요와 석유시장에 큰 변화를 가져올 만한 여파를 전기차 기술이 가져올 수 있음을 보여준다고 평가할 수 있다.

6. 트럼프 정부下 미국 셰일생산과 수출

□ 저유가는 미국의 가스 산업에 몇 가지 중요한 변화를 가져왔다. 2010-2014년 고유가 기간 WTI 유가와 가스가격 간 차이가 4-5배 가량 벌어져 석유시추 활동으로 중심이 이동하였다. 2014년 하반기부터 시작된 유가하락으로 WTI 유가와 가스가격간 차이가 다시 좁혀져 시추활동이 다시 가스전으로 이동한 것이다. 마르셀러스 가스전(Marcellus Basin)과 유티카 가스전 (Utica Basin)에서의 가스시추 활동이 다시 본격화하였다. 마르셀러스와 유티카에서의 셰일가스 생산은 전체 세일가스전에서 셰일가스 생산량 가운데 약 85 퍼센트를 차지한다. 2011-2016년 사이 특히 마르셀러스에서의 생산량 증가는 6배에 달했다. 미국 전체 가스 생산량이 767 BCM 이었으며 이 가운데 셰일가스 생산량이 400 BCM으로 53 퍼센트의 비중을 차지하였다.

□ 2000년대 들어와서 예상대로 셰일혁명의 효과로 미국의 원유생산량은 괄목할만하게 증가하였다. 2008년에 일일생산량 500만 배럴에 머물던 것이 2015년 중반에는 950만 배럴로 정점에 달했다. 유가급락에도 불구하고 실제로 타이트오일 생산량이 하락하기 까지는 1년이라는 시간이 걸렸다. 저유가 환경하에서 산업과 기업의 경영 축소가 바로 원유생산 감소로 이어지지는 않은 이유는 현재 생산되고 있는 원유는 작년에 드릴링을 한 것들이 이제 생산물로 나오기 때문이고 따라서 유가급락과 생산감소 사이에는 시간적 간극이 존재하기 때문이다. 지금 드릴링과 시추활동을 축소하고 있기 때문에 이 결과는 몇 개월 뒤에 생산량 감소의 결과로 나타나는 것이다.

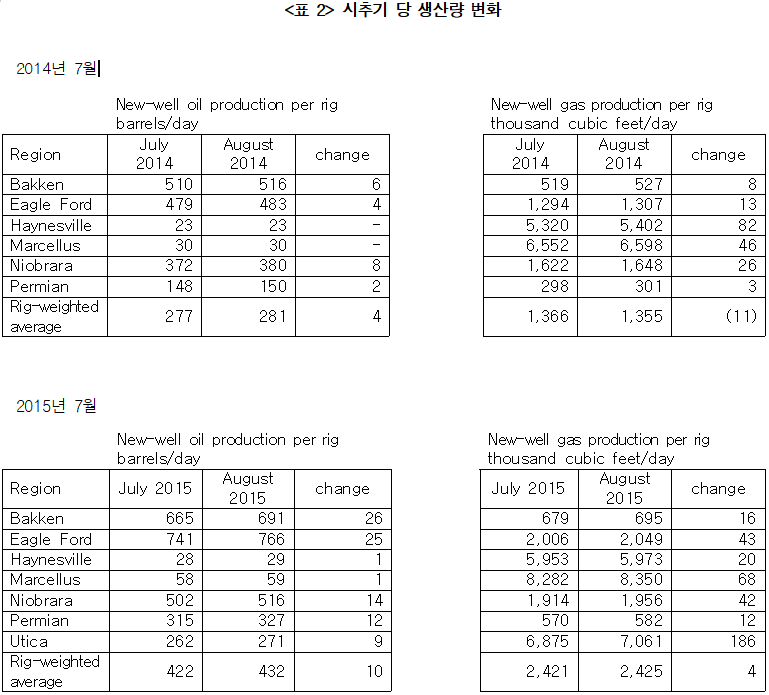

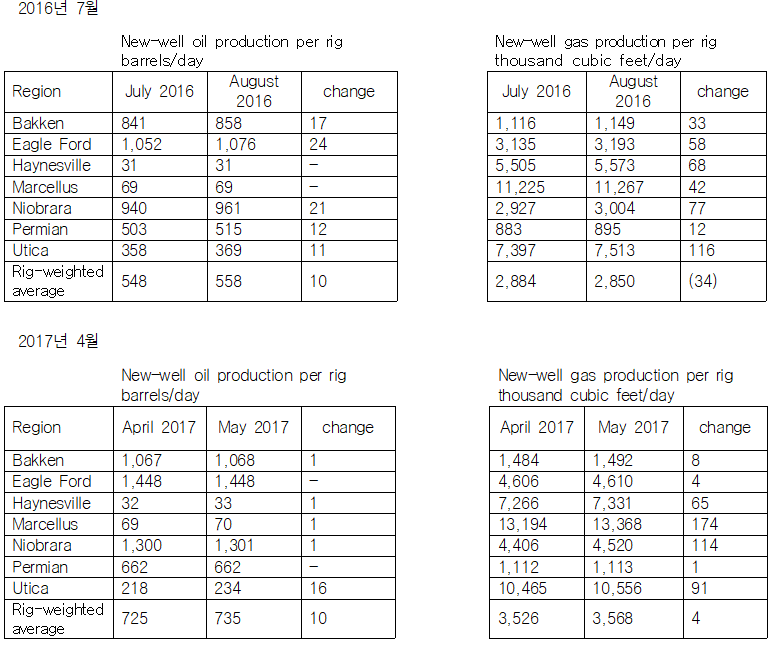

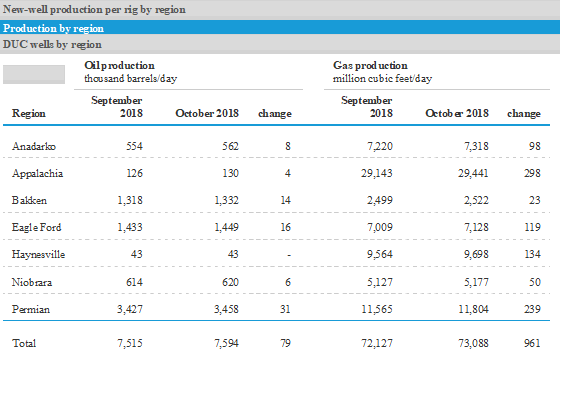

□ 미국 에너지 정보청(EIA)에서는 매월 드릴링생산성 보고서(Drilling Productivity Report: DPR)를 발행한다. DPR은 미국의 7개 타이트오일과 셰일가스 생산지역(Bakken, Eagle Ford, Haynesville, Marcellus, Niobrara, Permian and Utica)의 원유와 가스생산량 현황, 시추활동의 척도인 리그 개수, 그리고 생산지역별 생산효율성등을 집계한다. 아래 표들은 2014-2016년 동안 기간별로 미국의 주요 유전과 가스전의 타이트오일 생산량과 가스생산량의 변화를 보여준다. 2011-2014년 동안 위 7개 지역의 원유 가스 생산량은 전체 생산량의 92 퍼센트에 달했다.

□ 저유가 시작이후 타이트오일 생산량이 감소하기 시작한 정확한 시점은 2015년 여름, 즉, 2015년 6-8월 사이임을 알 수 있다. 2015년 여름이전 최대 560만 배럴까지 확대되던 타이트오일 생산량은 2016년 말까지 계속 감소해 450-460만 배럴까지 감소하였다. 2017년 1월부터 다시 생산량이 증가하기 시작해 2017년 4월 500만 배럴까지 늘어났다.

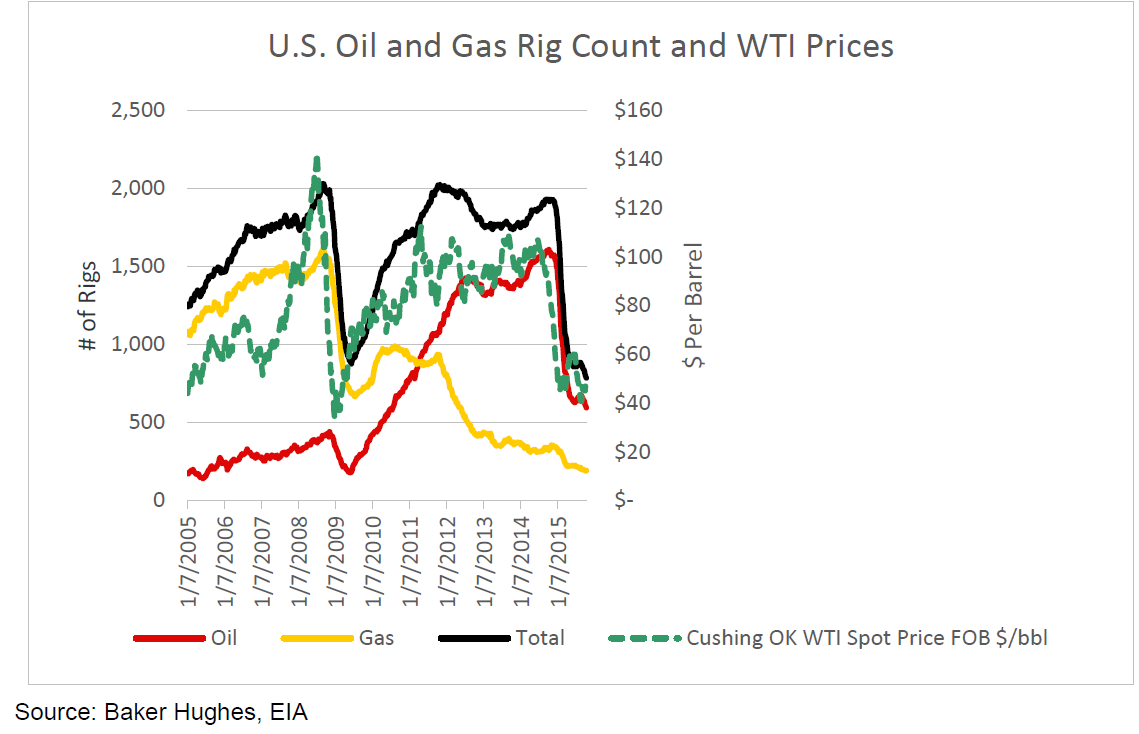

□ 미국 셰일산업에서 저유가 기간 동안에 걸쳐 진행된 가장 중요한 변화는 비용의 압박 속에서 비용 절감을 위한 다양한 기술진보와 시추 효율성의 약진이다. 이러한 생산성 증가는 단순 타이트오일 생산량의 시간별 비교로는 파악해 낼 수 없다. 생산성 증가를 측정하기 위해서는 시추기 개수 (Rig Count)의 변화와 생산량의 관계를 살펴봐야 한다.

<그림 1> 시추기 개수 변화

□ 위의 리그당 생산량 비교 자료들에 의하면 2014년 7월 대비 2017년 4월의 리그당 생산량은 거의 4배 증가한 것으로 나타나고 있다. 위 <그림 1>의 저유가 기간 시추기 개수 변화 추이를 살펴보면 유가하락 이후 리그 개수 감소를 감안하면 당시의 타이트오일 생산량은 생산성의 괄목할 만한 증가를 함축함을 알 수 있다. 즉, 생산성의 증가가 아니었다면 유가 하락 폭과 이에 따른 시추활동의 감소폭을 감안하면 생산량 감소폭이 훨씬 더 컸을 것이라는 의미이다.

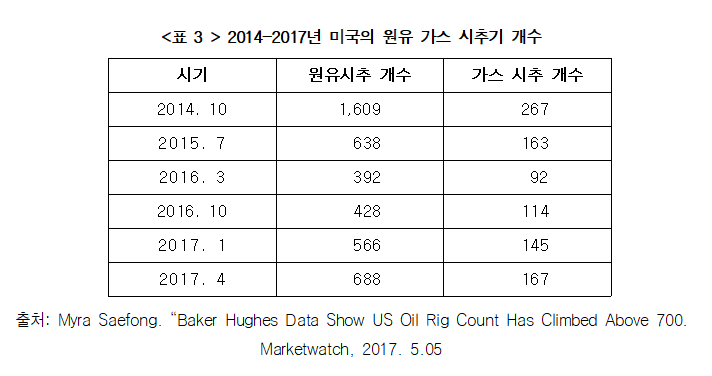

□ 2014년 10월 원유시추 리그 개수는 1,609개로 정점에 달했다. 이후 시추 리그 감소는 가파르게 진행되어 2015년 7월 638개로 급감하게 되었는데 당시 국제유가는 40달러 근처였다. 저유가 환경하에서 리그 운용은 전적으로 E&P 기업의 전략과 사정에 따라 매우 달라질 수 밖에 없다. 기업에 따라서는 저유가 체제하에서도 생산을 늘리는 전략을 취하고 어떤 기업들은 시추활동을 줄이면서 유가가 다시 올라갈 때 까지 기다리는 전략을 취하기도 한다. 일반적으로는 E&P 회사들은 저유가의 불리한 경제상황에서도 리스한 부지를 유지하기 위해 의무적으로 시추활동을 해야 하기 때문에 최소한의 시추활동은 계속하게 되어있다.

□ 최근 몇 년동안 E&P 기업들은 드릴링 생산성 증가에서 괄목할만한 기술적 성과들을 가져왔는데 예컨대 드릴링 시간을 단축한다든지, 또는 소위 “enhanced completion” 이라고 불리는 막대한 양의 프레킹 과정의 모레를 투입해서 훨씬 많은 타이트오일을 수집하는 기술이 사용되게 되었다. High-grading은 매장량과 생산성이 가장 높은 최고의 장소를 효과적으로 찾아내 집중적으로 시추하는 것을 의미한다. 이러한 기술들로 E&P 기업들은 저유가 체제하에서 이제는 훨씬 적은 개수의 리그로 훨씬 더 많은 원유와 가스를 개발하게 되었다. 일반적으로 저유가 이전 시기와 비교할 때 2017년 현재 셰일 개발 비용은 약 30 퍼센트 정도 비용이 절감 되었다고 한다.

□ 4대 유전인 바켄, 이글포드, 퍼미안, 니오브라라는 유전의 지질적 성격, 운송들을 위한 입지 등에 따라 저유가에 따른 생산활동이 다르게 나타나고 있다. 유전별 서로 다른 break-even price(BEP)에 대한 보고서에 나타나듯이 BEP가 높은 고비용의 생산지역이 먼저 어려움을 겪고 있음을 알 수 있다. 바켄유전이 어려움을 겪고 있는데 반해 이글포드는 비교적 생산이 원활하다. 일괄적으로 부정적인 영향을 미치는 것이 아니고 셰일유전별로 셰일기업별로 차별적으로 영향을 미치고 있다. 타이트오일 생산 4대 유전은 생산량 순서대로 2018년 9월 현재 생산량은 아래 표와 같다.

□ 생산량 감소가 가장 큰 곳은 바켄지역으로 바켄 오일 생산량은 2014 5월 123,000 b/d에서 2015년 1월 101,000 b/d 로 감소하였다. 유정의 숫자도 감소하여 2014년 5월 215개에서 2015년 1월에는 185개로 감소하였다 (Krane & Egerton 2015: 13). 시추활동의 대표적 지표인 시추리그 (Rig Count)도 2014년 11월 190개에서 2015년 1월 146개로 감소했음을 알 수 있다. 바켄 유전 지역은 생산된 타이트오일을 운송하기 위한 인프라가 아직 구축되어있지 않아 바켄철도(Bakken Light Sweet Crude 철도)로 동부해안으로 운송하고 있는데 이 경우 운송료가 배럴당 19달러에 달해 송유관으로 운송시 11달러와는 커다란 차이가 나기 때문에 저유가로 인해 생산량 감소가 비교적 빨리 시작된 이유라고 볼 수 있다.

□ 2009-2013기간의 미국의 셰일개발 붐이 세일 1.0 이라면 2017년부터 시작될 셰일 개발 붐은 셰일 2.0에 해당될 것이다. 2년 동안의 다운사이클 기간동안 기술진보와 생산성의 괄목할 만한 진전이 이루어져 셰일 생산 비용이 30-40% 감소되어 한계생산 비용이 배럴당 30-40달러로 감소했다는 점이다. 따라서 현 상태로는 국제유가의 추가 상승 없이도 생산증가가 가능한 상황이다.

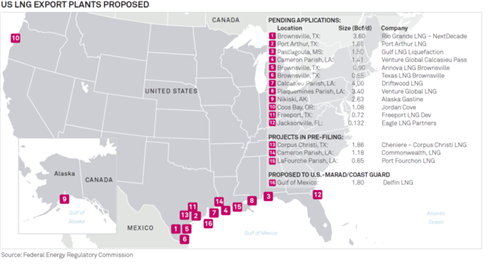

□ 현재 텍사스 서부의 퍼미안유전(Permian)에서 석유와 가스가 너무 많이 생산되어 2020년이면 셰일오일을 포함한 미국의 석유생산량이 1500만 배럴에 달할 것이다. 가스는 더욱 많이 생산되어 현재 1500만 톤을 수출하고 있으며 2019년 3500만 톤, 2020년 7000만 톤으로 기하급수적으로 수출량이 증가할 전망이다. 미국으로서는 한국 시장을 선점했다고 할 수 있다. 이미 트럼프는 재임후 한국 첫 방문시 한국의 미국 LNG로의 도입선 추가 변경을 약속받았고 일본으로부터도 같은 약속을 받아냈다. 이미 한국과 중국은 작년부터 갑자기 미국 LNG 도입량 세계 2, 3위가 되었다.

□ 2020년대 중반까지 전 세계적으로 기존 장기, 유가연동(oil-indexation) 천연가스, LNG 계약 만료로 신규 계약을 해야 하는 규모가 약 900조원으로 추정. 미국과 러시아의 유럽과 동북아지역에서의 가스계약 갱신을 둘러싼 치열한 각축 예상. 향후 5년간(~2022년) 일본의 LNG 장기구매물량 30.3MTPA 계약이 만료되며, 한국은 13.0MTPA 만료. 현재 가스공사는 2016년 전세계에서 총 3,184만7,000톤의 LNG를 수입했다. 수입규모별로 카타르 1,181만9,000톤, 호주 468만9,000톤, 오만 424만1,000톤, 말레이시아(말련) 382만3,000톤, 인도네시아(인니) 313만8,000톤, 러시아 186만3,000톤, 브루나이 136만2,000톤, 나이지리아 24만7,000톤, 파푸아뉴기니 14만5,000톤, 기타 국가에서 52만톤. 그 중에서 중동산 비중이 과반을 넘고 있어 카타르, 오만 등 특정 지역의 의존도가 심각한 상황.

□ 21세기에 아시아 국가들의 에너지교역은 중동의존에서 대륙의 러시아와 새롭게 에너지 수출국으로 등장한 미국 등으로 점차로 방향전환. 현재 아시아국가들의 중동의존율 60 퍼센트는 40 퍼센트까지 조정될 것이며 감소된 20퍼센트를 러시아와 미국이 분할해서 아시아 에너지 시장 시장점유율을 새롭게 차지할 것으로 많은 기관들이 예측.

< 저작권자 © 태재미래전략연구원, 무단전재 및 재배포 금지 >

법인명: 재단법인 태재미래전략연구원 | 주소: 서울특별시 종로구 백석동길 224

사업자등록번호: 769-82-00065 | 대표전화: 02-762-4600 / future.consensus@gmail.com

태재미래전략연구원의 모든 콘텐츠와 기사는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

ⓒ 2016 TAEJAE FUTURE CONSENSUS INSTITUTE ALL RIGHTS RESERVED