대한민국의 미래를 준비하는 여시재와 함께 해주십시오. 회원가입으로 여시재의 다양한 활동에 참여하실 수 있습니다.

-

최신 리포트

-

인기 리포트

-

연구 주제와 과제

-

2024.04.04 태재미래전략연구원 글로벌거버넌스팀

포럼 <AI 시대, 세계 안보의 길을 묻다>: AI의 위협에 대응할 글로벌 거버넌스를 향한 첫 걸음

-

2024.02.29 윤준영 선임연구원 · 김보경 연구원 · 김우진 연구원 (태재미래전략연구원)

혁신의 본질은 기술을 사용하는 사람에 있다: 태재 연구원이 뽑은 CES 2024 ‘주목할 만한 시선’

-

2024.01.30 윤준영 선임연구원 (태재미래전략연구원)

최첨단 기술 경연의 장에서 인류 난제 해결 위한 기술 협력의 장으로: 기조연설로 본 CES 2024

-

2023.12.28 변지영 연구원 (태재미래전략연구원)

제1회 태재미래전략연구원-상해국제문제연구원 공동 세미나 개최

지난 이벤트

- 인사이트

- |

- 세계의 변화

[코로나 이후의 세계 경제 ② 일본] ‘아베노믹스’ 디플레 탈출 실패에 코로나 중첩되며 ‘戰後 최대의 위기’ 국면으로 - 엔화 향배가 결정적 영향 끼칠 것

김규판 (대외경제정책연구원 선임연구위원)

2020.04.12

|

필자 김규판은 연세대를 졸업하고 일본 게이오대에서 경제학 박사학위를 받았다. 대외경제정책연구원(KIEP) 일본팀장, 선진경제실장 등을 거쳐 현재 선임연구위원으로 있다. 전문 분야는 일본 경제와 산업이다. |

지난 7일 일본 정부의 비상사태 선언 이후

도쿄 최대 번화가 긴자 거리의 모습

(출처: AFP)

도쿄 최대 번화가 긴자 거리의 모습

(출처: AFP)

아베노믹스 전반기

기업 채산성 개선, 주가 부양

관광객 유치 증가에 성공

지난 7일 일본 정부가 도쿄도를 비롯한 7개 지역에 대해 비상사태를 선언함으로써 일본 경제에 미칠 타격에 대한 관심이 높아지고 있다. 최근 몇 년간 일본 경제는 미·중 무역분쟁, 소비세 인상으로 충격을 받고 있었다. 이런 상황에서 올림픽 연기와 비상사태 선언이라는 대형 악재까지 만났다. 국제 금융기관과 신용평가회사, 일본 국내 여러 경제연구소들 마다 다투어 전망치를 대폭 하향 수정하는 중이다. 아베 총리는 “일본 경제가 전후 최대 위기에 직면했다”고 말했다. 일본경제연구센터는 2분기 GDP가 10% 이상 마이너스 성장할 것으로 전망했다.

2012년 12월 출범한 제2차 아베 내각은 ‘양적완화-기동적 재정정책-성장전략’이라는, 이른바 ‘3개의 화살’로 구성된 아베노믹스를 통하여 디플레이션으로 상징되는 ‘잃어버린 20년’에서 일본 경제를 구하겠다고 했다. 아베노믹스를 지지하는 일본 내 경제학자들은 아베노믹스의 양적완화야말로 ‘엔화 약세→주가 상승→기업의 수익성 개선→투자 확대 및 임금 인상→소비 확대→년 2%의 소비자물가 상승률 시현→디플레이션 탈피’라는 선순환 구조를 정착시킬 것이라고 기대하였다. 성공했다는 평가가 적지 않았다. 엔화 가치가 떨어져 수출 기업들의 채산성이 개선됐고 해외 관광객도 급증했다.

지난 7일 비상사태를 선포한 아베 총리 (출처: EPA)

일본은행의 민간 금융자산 대량 매입

“시장경제 근간 흔든다”

그러나 2017년 11월 4차 아베 내각이 출범할 때 아베노믹스의 첫 번째 화살인 ‘양적 완화’에 대한 비판과 지적이 경고가 끊이지 않았다. 아베노믹스의 양적완화가 일본은행이 국가의 재정적자를 직접 보전(補塡) 함으로써, 다시 말해 국채를 일본은행이 직접 대량 매입함으로써, 정부의 도덕적 해이(moral hazard), 나아가 재정위기를 촉발할 위험을 안고 있다는 지적이었다. 뿐만 아니라 결국은 중앙은행이 국채는 물론 민간금융자산까지 대량 보유함으로써 시장경제의 근간까지 흔들릴 수 있다는 경고였다.

두 번째 화살인 기동적 재정정책의 핵심은 단기적으로 경제에 활력을 불어넣기 위해 특별예산을 편성하는 것이다. 그러나 여기에 대해서도 2017년 말 일본의 GDP 대비 국가채무 비율이 200%를 초과한 상태에서 재정위기를 더욱 부추길 것이므로 재정건전화 정책을 서둘러야 한다는 지적이 분출하였다. 그렇지만 아베 총리는 그간의 엔화 약세와 주가급등, 기업의 경상이익 급등, 높은 고용률을 아베노믹스의 성과로 홍보했다.

하지만 아베 내각은 이후에도 ‘3개의 화살’ 정책을 견지하였다. 양적완화 정책만 해도 숨이 찰 정도로 이어졌다. 일본은행은 이미 2013년 4월 월 13조 엔의 무기한 자산매입을 골자로 한 첫 번째 양적완화를 발표한 이후, 2014년 10월 2차 양적완화, 2016년 1월 마이너스 금리정책 도입, 2016년 9월 장기금리 0% 유도 정책 도입 등 양적완화 정책을 가속화했다. 여기에 따른 피로감이 쌓여가는데도 아베 내각은 2018년 7월 정책금리 변경 조건을 사전에 공표하는 ‘정책금리 포워드 가이던스’를 도입했고, 2019년 4월 양적완화 확대 조치를 취했다.

기동적 재정정책과 관련해서도 부족한 세수를 마련하기 위해 여러 부작용이 우려됨에도 불구하고 2019년 10월 소비세 추가 인상(8%→10%)을 할 수밖에 없었다. 이는 2014년 4월 소비세 인상(5%→8%)에 이은 재원 확보 정책이었다. 하지만 기동적 재정정책을 보완할 수 있는 적극적인 재정건전화 정책은 수차례에 걸쳐 유보하였다.

주가 올랐지만 임금소득 정체

거시적 효과는 보지 못해

아베노믹스의 궁극적 목표는 ‘연간 실질 GDP 성장률 2%와 연간 소비자물가 상승률 2% 달성’이라 할 수 있다. 2019년 기준으로 이를 평가하면 표면상 실패한 것으로 보인다. 먼저 실질 GDP 성장률을 보면 2012년 1.5%, 2013년 2%, 2014년 0.4%, 2015년 1.2%, 2016년 0.5%, 2017년 2.2%, 2018년 0.2%, 2019년 0.7%였다. 한국 미디어에서는 전후 최장기 호황 운운하지만 실제 성장률은 2%에 미치지 못한 것은 물론이고 아베노믹스 후반기에 접어들수록 성장률이 낮아지고 있음을 확인할 수 있다. 소비자물가 상승률의 경우도 2012년 0%를 시작으로 2013년 0.4%, 2015년 0.8%, 2016년 –0.1%, 2017년 0.5%, 2018년 1%, 2019년 0.5%로 나타났다. 2000년대 초기의 심각한 디플레이션 추이에서는 벗어났다고 할 수 있지만 여전히 0.5% 수준에서 등락을 거듭하고 있다.

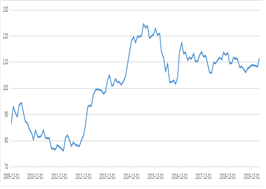

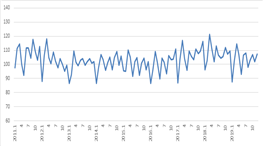

물론 아베노믹스의 성패 여부를 궁극적 목표치 실현 여부만으로 판단하기에는 성급한 측면이 있다. 그간 아베 총리가 성과로 내세운 주가지수와 엔/달러 환율 추이를 보면, 일본 경제가 아베노믹스 실행 시점인 2012년 말을 기점으로 확연히 ‘재생’하고 있음을 부인할 수는 없다. (<그림 1>, <그림 2> 참고)

먼저 닛케이(Nikkei) 225 지수는 1980년대 말의 30,000엔대에는 미치지 못하였지만 2011년 3월 동일본대지진 당시 최저 저지선이라 불렸던 10,000엔대를 훌쩍 뛰어넘어 2018년 10월에는 24,000엔대를 돌파하기까지 하였다. 엔/달러 환율 역시 2013년 11월부터 일본 수출 기업의 소위 ‘손익분기점’이라 불렸던 달러당 엔화 가치가 100엔대를 돌파하였고 2016년 말부터는 110엔/달러를 중심으로 매우 안정적인 ‘엔저(円低) 국면’을 유지하고 있다. 이와 같은 주가 상승과 엔저 기조는 기업의 자금조달과 경영 성과 개선에 크게 기여하였음은 물론이다.

<그림 1> 닛케이(Nikkei) 225 지수 추이

(2009.12.1~2020.3.25) (출처: Bloomberg)

(2009.12.1~2020.3.25) (출처: Bloomberg)

<그림 2> 엔/달러 환율 추이(2009.12.1~

2020.3.25) (출처: Bloomberg)

2020.3.25) (출처: Bloomberg)

그럼에도 아베노믹스가 디플레이션 탈피라는 최종 목표를 달성하지 못한 데는 일본 경제의 구조 문제를 지적하지 않을 수 없다. 앞에서 언급한 일본 경제의 선순환 구조에서 디플레이션을 극복하기 위해서는 주가 상승과 엔고만으로는 부족하고, 1990년대 버블경제 붕괴 이후 줄곧 지적되었던 만성적인 수요 부족, 즉 GDP 갭을 해소하는 것이 급선무다. 저출산·고령화에다 인구감소 시대에 접어든 일본 경제에서는 무엇보다 내수를 진작시키고 수출을 확대하는 ‘구조적’ 노력이 절실하다. 논리적으로 내수를 진작시킬 수 있는 ‘지속가능’한 정책은 재정지출 확대 보다는 국내 소비의 원천이라 할 수 있는 ‘가계부문’의 실질임금 소득을 높이는 것이라 할 수 있다. 아베 총리가 집권 직후인 2013년부터 여러 차례에 걸쳐 재계 단체인 ‘게이단렌(経団連)’ 등을 향해 공개적으로 임금 인상을 압박했던 것도 이 때문이다.

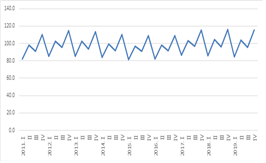

그러나 일본 후생노동성(厚生労働省) 자료를 보면, 일본 근로자의 실질 임금 인상률은 양적완화 이전과 별반 차이 없이 미세한 상승과 하락을 반복하고 있다. <그림 3>에서 알 수 있듯이 2015년도 실질임금 수준을 100으로 보았을 때 2019년 4분기별 실질임금 지수는 85에서 115 수준 사이를 오르락내리락하고 있는 양상이다. 이러한 현상은 일본 노동시장에서 임금수준이 낮은 비정규직 비중이 39%에 이르고, 기업들이 경기가 호황일 때에도 정규직 근로자에게 기본급보다는 수당 지급을 늘리는 방식으로 임금수준을 사실상 억제해온 데서 비롯되고 있다. 아베 총리의 압박이 ‘허사’로 끝났음을 보여주는 대목이다.

엔화 약세에도 불구하고 수출 수량 오히려 줄어

일본은행의 양적완화에 따른 엔화 약세에도 불구하고 수출량이 늘지 않는 것도 아베노믹스의 한계라 할 수 있다. 일본처럼 디플레이션이 장기화되면 수출 가격이 상대적으로 유리하여 수출경쟁력이 높아질 뿐만 아니라, 양적완화 결과로 엔화 가치 하락 현상이 지속되면 수출 가격이 하락하여 수출 물량이 증가하는 게 일반적이다. 그러나 실제 일본의 수출물량지수 추이를 보면 2012년 9월 아베 내각 출범 이후 2019년 말까지 등락을 거듭한 나머지 2012년 대비 2019년 수출물량지수가 오히려 6% 정도 떨어졌다.(<그림 4> 참고)

<그림 3> 실질임금 추이(205년 평균=100)

(2011.1/4분기~2019.4/4분기)

(2011.1/4분기~2019.4/4분기)

주: 종업원 5인 이상의 기업 대상.

현금급여총액(기본급여, 잔업수당,

성과급 포함) (출처: 厚生労働省

毎月勤労統計調査)

현금급여총액(기본급여, 잔업수당,

성과급 포함) (출처: 厚生労働省

毎月勤労統計調査)

<그림 4> 일본의 수출물량지수(2015년=100)

(2011.1~2019.12)

(2011.1~2019.12)

주: 수출물량지수란 수출금액을

수출가격지수로 나누어 산출한 값을

의미함 (출처: 財務省 貿易統計)

수출가격지수로 나누어 산출한 값을

의미함 (출처: 財務省 貿易統計)

양적완화에도 불구하고 실질 수출량이 증가하지 않는 이유는 대략 3가지로 요약할 수 있다.1) 첫째 2008년 글로벌 금융위기와 2018년 이후의 미·중 통상마찰과 같은 대외환경 악화가 반복되는 과정에서도 일본 수출 기업들은 수익 확보 관점에서 엔화 가치 하락에 맞춰 엔화 표시 수출가격을 낮추지 않는 경향이 강했다. 둘째 일본 기업들의 해외 현지생산이 확대되면서 해외 진출 초기에는 중간재와 자본재를 일본에서 조달함에 따라 수출량이 증가하였으나 차츰 현지 조달이 자리를 잡아감에 따라 수출량이 크게 증가하지 않았다. 셋째 일본 내 모회사와 해외 자회사 간 수출 공급망(supply chain)을 통한 수출량이 일본 전체 수출량의 절반 가까이를 차지하고 있을 정도로 경직된 수출 공급망 구조가 수출량 확대에 장애요인으로 지적되었다.

1) 高橋俊樹. 「新型コロナの米国の対中政策、日米貿易協定、へのい影響: 日本はチャイナ+1と輸出の拡大を目指せ」 『ITIコラム』. 2020.3.25. 国際貿易投資研究所

日 정부의 코로나 긴급 대책

단기 정책으론 유용하지만

세계 주요국의 중앙은행은 3월 들어 2008년 글로벌 금융위기 이후 처음으로 대대적인 금융완화에 나서고 있다. 미국 연방준비제도이사회(FRB)가 3월 3일 1.5%~1.75%의 기준금리를 0.5% 포인트 인하한데 이어 3월 15일 다시 1% 포인트 낮추었다. 캐나다 중앙은행, 잉글랜드 은행(Bank of England), 유럽중앙은행(ECB) 등도 금융시장 안정화 조치에 나섰다. 일본은행도 3월 16일 첫째, 2020년 9월 말까지 코로나 영향을 받은 기업에게 한시적 기업금융지원 조치로써 기업금융지원 특별 공개시장조작2) 을 시행하고, 둘째 기존 양적완화정책 틀 내에서 2020년 9월 말까지 회사채와 기업어음(CP)의 매입총액을 각각 1조엔 씩 추가하고, 셋째 ETF와 J-REIT3) 의 연간매입액을 각각 6조 엔→12조 엔, 900억 엔→1,800억 엔으로 확대하는 추가 양적완화 조치를 시작하였다.

2) 일본은행이 회사채나 기업어음(CP: Commercial Paper) 등을 담보로 담보가치 범위 내에서 기업에게 자금을 공급하는 공개시장조작을 말한다.

3) ETF(Exchange Traded Fund: 상장투자신탁). J-REIT(Japanese-Real Estate Investment Trust: 부동산투자신탁)

재정정책 측면에서는 아베 내각이 4월 7일 코로나 긴급경제대책을 발표하였다. 2월 13일 153억 엔 사업 규모의 긴급경제대책 제1탄, 그리고 3월 10일 약 2조 엔 사업 규모의 긴급경제대책 제2탄을 발표한 데 이은 제3탄이다. 이번 긴급경제대책은 사업규모가 일본 GDP의 약 20%에 달하는 108조 엔(정부 재정지출액은 39.5조 엔)이라는 점에서 일본 내 코로나 사태에 대한 위기감과 심각성을 엿볼 수 있다. 2009년 4월 당시 일본 정부가 편성한 긴급경제대책의 사업규모가 56.8조 엔(정부 재정지출액은 15.4조 엔)이었던 점을 감안하면, 이번 코로나 긴급경제대책은 2배 가까이 많은 어마어마한 규모다.

이번 대책의 경제적 효과에 대해서는 시간을 두고 지켜봐야겠지만, 이러한 금융·재정정책은 일본 기업과 국민들이 코로나 사태에 따른 당면 문제를 해소하는 데는 어느 정도 유용할 것이다. 하지만 그간 아베노믹스가 해결하지 못한 만성적인 수요 부족과 같은 일본 경제의 구조 문제를 장기과제로 미뤄놓을 수밖에 없게 된 점은 자명하다. 다만, 이번 코로나 사태를 계기로 글로벌 공급망(global supply chain)의 단절 문제가 표면 위로 부상함에 따라 일본 정부가 이른바 ‘차이나 플러스 원(China+1)’ 정책을 어떻게 구체화할 것인지 문제의식을 갖게 되었다는 점과, 원격·재택근무(Tele-Work), 원격진료, 온라인 교육과 같은 4차 산업혁명 시대에 걸맞는 새로운 산업 육성에 관심을 갖게 되었다는 점은 플러스 효과로 작용할 수 있을 것이다.

코로나19 확산으로 2008년 글로벌 금융위기 당시의

경기 침체 국면으로 몰아넣을 듯

그러나 전 세계적으로 확산되고 있는 코로나 사태는 일본 정부의 금융·재정정책에도 불구하고 일본 경제에 심각한 타격을 가할 것으로 보인다. 향후 예의주시해야 할 주요 변수로는 첫째 중국을 위시한 세계경제의 침체, 둘째 국내소비 추가 감소, 셋째 국경 간 이동 제한에 따른 인바운드 관광 감소, 넷째 도쿄올림픽 연기로 인한 손실 등으로 요약할 수 있다. 이들 변수가 일본 경제에 미치는 영향은 국가·지역별로 코로나 사태가 종식되는 시점과 정부 경제정책의 시의성과 효과성에 좌우됨은 이론의 여지가 없을 것이다.4)

4) 현재 코로나19의 전염 속도가 각 국가별로 편차를 보이고 그 종식 시점 역시 예측하기 어렵다는 점을 감안하여, 이하에서는 일본 다이와종합연구소(大和総研)가 상정하고 있는 2가지 시나리오에 의거하여 2020년 일본 경제를 전망하고 있다. 첫 번째 시나리오는 코로나19의 종식 시점을 비교적 짧게 설정하고 있는데, 중국은 2020년 4월, 미국과 유럽, 일본은 2020년 6월로 보고 있다.(이하, 메인 시나리오) 두 번째 시나리오는 코로나19의 종식 시점을 중국 2020년 4월, 미국과 유럽, 일본은 2020년 말로 비교적 길게 설정하고 있다.(이하, 리스크 시나리오). 神田慶司·山口茜. 「新型コロナ拡大による日本経済への影響度試算」. 『経済分析』 (https://www.dir.co.jp/report/research/economics/japan/20200319_021405.html. 검색일: 2020.4.3.)

첫째 중국을 비롯한 세계경제 침체는 소비 감소와 생산 감소를 촉발하여 일본의 수출, 나아가 경제성장률에도 결정적 영향을 미칠 수밖에 없다. 예를 들어 일본 다이와종합연구소(大和総研)는 중국의 경제성장률이 연 1% 포인트 하락하면 일본의 경제성장률도 0.3% 포인트 하락한다는 추정 결과에 기초하여 코로나 사태에 따른 세계 주요국의 경제성장률 하락폭을 추정하였다. 2020년 중국의 경제성장률은 당초 5.4%를 예측하였으나 코로나 사태가 6월 종식되는 ‘메인 시나리오’에서는 1.5%로 하락하고, 연말까지 가는‘리스크 시나리오’에서는 –1.2%로 하락할 것으로 추정하였다. 유로 경제권의 경우에는 당초 1.0%의 경제성장률을 예측하였으나 역시 코로나 사태로 인해 ‘메인 시나리오’에서는 -1.0%로 하락하고, ‘리스크 시나리오’에서는 –4.0%로 하락할 것으로 추정하였다.5) 미국의 경우는 당초 2.0%의 경제성장률이 ‘메인 시나리오’에서는 0.9%로 하락하고, ‘리스크 시나리오’에서는 –0.8%로 하락할 것으로 추정하였다. 마지막으로 일본은‘메인 시나리오’에서는 8.8조 엔(0.6%), ‘리스크 시나리오’에서는 16.1조 엔(3.0%)씩 일본의 GDP를 낮출 것으로 예측하였다.

5) 현재 미국에서 1930년대의 대공황의 전철을 밟을 것이라는 우려가 확산되고 있음을 감안하면 다이와종합연구소(大和総研)의 추정결과는 과소추정일 가능성도 있어 보인다.

둘째 일본 국내에서의 코로나19 감염 확산이 내수시장의 심각한 위축으로 연결될 것이라는 우려는 기정사실화되고 있다. 일본 정부의 코로나19 대응은 2월 말의 ‘자숙 요청’, 4월 초의 7개 광역자치단체에 대한 ‘긴급사태 선언’에서 알 수 있듯이 매우 소극적이다. 향후 코로나19의 감염속도를 예단하기 매우 어려운 상황이기는 하지만 그럼에도 이미 일본 정부가 국민들에게 외출 자제나 원격·재택근무, 각종 이벤트 자제 등은 물론 임시 휴교 등을 요청하면서부터 개인소비가 위축되는 현상이 나타나기 시작하였다. 다이와종합연구소는 먼저 ‘메인 시나리오’의 경우 코로나 사태에 따른 2020년 2월부터 4개월에 걸친 개인소비 감소액이 2011년 3월의 동일본대지진 이후에 나타난 2.6조 엔을 뛰어넘는 3.8조 엔으로 추정하였다. 다만 이와 같은 개인소비 감소는 수입(import) 감소를 초래하여 실질 GDP에 영향은 2.7조 엔 감소로 추정되었다. 2020년 말까지 코로나 사태가 진정되지 않을 것이라는 ‘리스크 시나리오’에서는 년간 12.1조 엔의 개인소비 감소, 이에 따른 실질 GDP 감소는 9.6조 엔으로 추정되었다.

셋째 국경 간 이동 제한에 따른 인바운드 관광 역시 대폭 축소되어 호텔, 여관, 식당, 백화점, 소매업 등에 커다란 타격을 줄 것으로 보인다. 다이와종합연구소는 일본에서 코로나 사태가 6월에 종식될 것이라는 ‘메인 시나리오’에서는 2020년 일본 방문 외국인 수를 전년대비 약 30% 감소(1,000만 명 감소)한 2,200만 명 수준으로 예측하였고, 연말까지 코로나사태가 이어질 것이라는 ‘리스크 시나리오’에서는 전년대비 약 80% 감소(2,500만 명 감소)한 700만 명 수준으로 예측하였다. 이와 같은 외국인 관광객 감소에 따른 직·간접적 경제적 효과는 ‘메인’과 ‘리스크’ 시나리오에서 각각 1.7조 엔, 3.9조 엔 감소로 추정되었다.

도쿄 올림픽 연기의 경제적 악영향은 제한적

도쿄 올림픽의 1년 연기 역시 2020년 일본 경제에 타격을 줄 수 있다. 2017년 3월 도쿄도(都)6) 는 도쿄올림픽 개최가 결정된 2013년부터 대회 후인 2030년까지 18년간에 걸쳐 총 5조 2,000억 엔의 ‘직접적 경제효과’를 예측하였다. 이러한 직접적 경제효과를 유발하는 ‘통로’는 올림픽 개최 및 관광객 유치 관련 건설투자 증가와 방일관광수요 증가 2가지로 대별할 수 있다. 구체적으로는 경기장 건설·정비비, 경비나 운송을 포함한 대회운영비, 대회 관람객의 지출, 기업의 마케팅 활동비가 여기에 해당한다. 이러한 직접적 경제효과만으로도 고용창출 효과는 약 30만 명을 넘을 것이라고 기대하였다. 물론 도쿄 올림픽이 1년 연기된다 해서 2020년 일본 경제가 그만큼 악화되는 것은 아니고 사전에 기대하였던 경제효과가 1년 연기될 뿐이다. 결국 2020년 1년간 일본이 부담하게 될 경제적 손실은 도쿄도가 추정한 ‘직접적 경제효과’, 즉 약 2조 엔으로 추정할 수 있다. 이 수치는 2020년 명목 GDP의 0.36%에 해당하는 것으로서, 도쿄올림픽 연기 자체만으로 일본 경제가 커다란 타격을 받을 것이라고 단정하기는 어려워 보인다.

6) 東京都オリンピック·パラリンピック準備局. 「大会開催に伴う経済波及効果」. 2017.3.6.(https://www.2020games.metro.tokyo.lg.jp/taikaijyunbi/torikumi/keizaihakyuukouka/index.html. 검색일: 2020.4.3.)

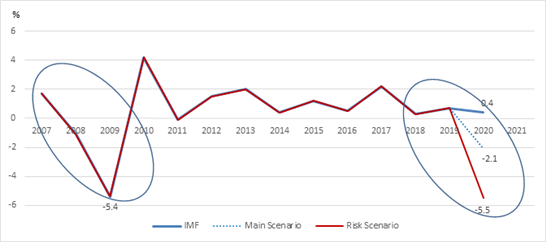

위와 같은 4가지 주요 변수가 2020년 일본의 실질 GDP에 미치는 영향을 종합하면 <그림 5>와 같다. 현재로서는 소비와 투자 감소가 고용과 소득을 감소시켜 다시 소비와 투자가 감소하는 악순환까지는 치닫지 않고 있지만, 코로나 사태가 연말까지 지속된다는 시나리오에서는 2020년 일본 경제가 2008년 글로벌 금융위기 당시의 심각한 경기후퇴를 재현할 가능성이 높아 보인다. 위에서 말한 메인 시나리오에서는 –2.1%, 리스크 시나리오에서는 –5.5%까지 GDP가 떨어질 수 있는 것이다. 글로벌 금융위기 이듬해인 2009년에는 –5.4%였다.

엔화 강세 재현된다면 위기 국면으로 치달을 것

단 2020년 일본 경제를 전망하는 과정에서 눈여겨 지켜봐야 할 또 다른 변수는 엔/달러 환율이다. 2020년 2월 하순부터 3월 초 미국 내에서 코로나 확진 사례가 증가함에 따라 미국 채권시장과 모기지론(mortgage loan) 시장의 유동성이 급격히 악화될 것이라는 우려에서 달러화 약세가 급진전하였으나, 3월 중순 들어서는 코로나 사태가 급속히 확산되자 오히려 미국 내에서조차 달러부족 현상이 우려될 정도로 달러화 강세로 돌아섰다. 그러나 미국 금융당국이 양적완화를 더 강화하면서 국제 금융시장에서 달러 공급 확대 효과가 가시화되면 달러화 가치는 다시 약세로 전환될 것이라는 예측이 더 우세하다. 2011년 3월 동일본대지진 때 경험한 바와 같이 코로나 사태가 장기화될수록 국제금융시장에서 안전자산으로 손꼽히는 엔화에 대한 수요가 증가하여 중기적으로는 엔화 강세(円高) 현상이 재현될 것이라는 예측이다. 2020년 4월 이후 일본에서 코로나 사태가 장기화되어 달러당 100엔 미만의 엔화 강세가 재현된다면 일본 경제는 <그림 5>의 ‘리스크 시나리오’가 상정하는 충격 이상의 위기 국면으로 치달을 가능성을 배제하기 어려워 보인다.

<그림 5> 2020년 일본의 실질 GDP 성장률 전망

주: IMF: 2020년 1월 IMF의 전망치. Main Scenario: 중국은 2020년 4월, 미국과 유럽,

일본은 2020년 6월에 코로나19가 종식된다는 시나리오. Risk Scenario: 중국 2020년 4월,

미국과 유럽, 일본은 2020년 말에 코로나19가 종식된다는 시나리오.

(출처: 内閣府 国民経済計算(GDP統計)을 바탕으로 작성)

일본은 2020년 6월에 코로나19가 종식된다는 시나리오. Risk Scenario: 중국 2020년 4월,

미국과 유럽, 일본은 2020년 말에 코로나19가 종식된다는 시나리오.

(출처: 内閣府 国民経済計算(GDP統計)을 바탕으로 작성)

현재 코로나19에 대한 일본 정부의 대응에 비춰보면 실제 2020년 일본 경제는 위에서 전망한 것보다 훨씬 심각할 수 있다. 2021년 9월 말로 임기 종료를 앞두고 있는 아베 내각이 세계 불황의 틈 속에서 긴급경제대책을 얼마나 즉각적이고 실효적으로 실행에 옮길 수 있는지 주목해야 할 부분이다. 현재로서는 코로나19의 경제적 파괴력이 금년 중에 수습되고 2021년에는 도쿄 올림픽 개최 등으로 경기가 회복될 것이라는 낙관론도 존재한다. 하지만 전망은 그렇게 밝아 보이지 않는다.

< 저작권자 © 태재미래전략연구원, 무단전재 및 재배포 금지 >

연관 콘텐츠

법인명: 재단법인 태재미래전략연구원 | 주소: 서울특별시 종로구 백석동길 224

사업자등록번호: 769-82-00065 | 대표전화: 02-762-4600 / future.consensus@gmail.com

태재미래전략연구원의 모든 콘텐츠와 기사는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

ⓒ 2016 TAEJAE FUTURE CONSENSUS INSTITUTE ALL RIGHTS RESERVED